家計をやりくりするって大変ですよね。

節約していても、なにか効果的な方法があれば

もっと節約を実感できると考える方も多いでしょう。

そんな方にオススメなのが

固定費の節約です。

早速、詳しくまとめていきますね!

忙しい人のためのYouTube

なぜ固定費を下げるべきなのか?

固定費の削減が、節約を成功させるカギになります。

その理由は、見直しによって、継続的に節約ができるようになることです。

固定費というものは、毎月決まった期間ごとに必ず支払いが発生しています。

なので、たった一度固定費を節約できれば、

それ以降も継続的に減らすことが可能になります。

例えば、固定費の保険料を考えたとき、

月5000円から4000円と

1000円の節約が可能になった時、

1年間では12000円の節約となります。

これが、同じ保険を契約したとして、

10年、30年加入したことを考えてみましょう。

節約できる金額が大きくなることは

容易に想像がつくと思います。

例を挙げましたが、

継続的な枠組みを目指して

節約できるのが、固定費です。

とは、言っても

固定費は生活に欠かせない支出が多いので、

節約の対象にはなっていなかったかもしれません。

しかし、実際に取り組んでみると、

意外な項目で節約が出来ることが

発見できると思います。

月1万円の固定費削減は資産300万円貰うのと一緒

月1万円を節約できたら、

年間では12万円の節約となります。

余分にかかっていた固定費から

12万円を貰えたことになり、

これは、300万を年利4%で

運用した収益とほぼ同じになります。

しかも、これは確実に手元に残るので

株式投資などをするよりも

圧倒的にリスクは低いです。

絶対にやりましょう👍

固定費を下げる方法1:格安SIM

今、生活に欠かせなくなっているスマホですが、

料金が高いことが悩みの一つです。

出来るだけ安く抑えたいですね。

大手キャリアと格安SIMという選択肢も

最近聞かれるようになったので、

比較をみます。

家計簿アプリの「Zaim」を運営している、

株式会社Zaimの調査「携帯電話利用料金に関する調査」では、

大手キャリアの月額相場は

会社員で約12,049円。

学生は約10,437円となっています。

一方、格安SIMはというと、

月平均相場は約3,549円という結果が出ています。

やりたいことなどにお金を使うことも出来るようになります。

YモバイルやUQモバイルなどCMも流れているので、

聞いたこともある人がいるのではないでしょうか。

まずYモバイルは、ソフトバンク回線で、

基本料金の1,980円の中に、1回10分以内の通話のかけ放題も含まれています。

さらにインターネットもおうち割光セットでお得にできます。

自宅で使うインターネットの固定回線を、

Softbank光に変更します。

つぎは、UQモバイルです。

UQモバイルはauのサブブランドとの位置づけです。

格安SIMでありながら、auとほぼ同等の

通信速度で、インターネットを楽しむことができます。

家族割りも充実していて、

家族で2人目以降の月額料金が

永年割引を受けることが出来ます。

嬉しいことに、

2人目、3人目もずっと割引してもられます。

大切なのは自分の使い方と、

料金が合っているかどうかです。

サポートセンターやショップで、

今のプランが合っているのか確かめてみましょう。

固定費を下げる方法2:保険

保険の見直しには、保険の各種窓口を利用しましょう。

保険料の見直しで大切なことは、

保障内容も合わせて、確認することです。

どんな保険が必要かは、

各自のライフステージによります。

ライフステージとは、

人生の状況により区切った段階のことです。

一般に、新婚期・教育期・子供独立期・老夫婦期

に区分されます。

子供が小さいうちは、

生命保険や医療保険を充実させると安心ですし、

子供が独立して、大きな心配がなくなったら、

大きい保障は必要ないかもしれません。

不要な保障を削減するだけで、

保険料が低くなることもあります。

しばらく保険の見直しをされてない方は

保障内容の確認と合わせて確認してみましょう。

相談できる窓口には、

・保険会社の窓口

・保険の相談窓口

・FP事務所 があります。

現在加入している保障内容を詳しく確認したい方は

保険会社の窓口に相談するのがいいでしょう。

保険にかかわらず、

幅広い商品を相談したい方は

保険の相談窓口がいいでしょう。

また、保険だけでなく家計の見直しや将来の資金管理など

お金全般に関することはFP事務所に相談する選択肢もあります。

FP事務所は有料での相談であることもあるので、

しっかり確認して相談をしましょう。

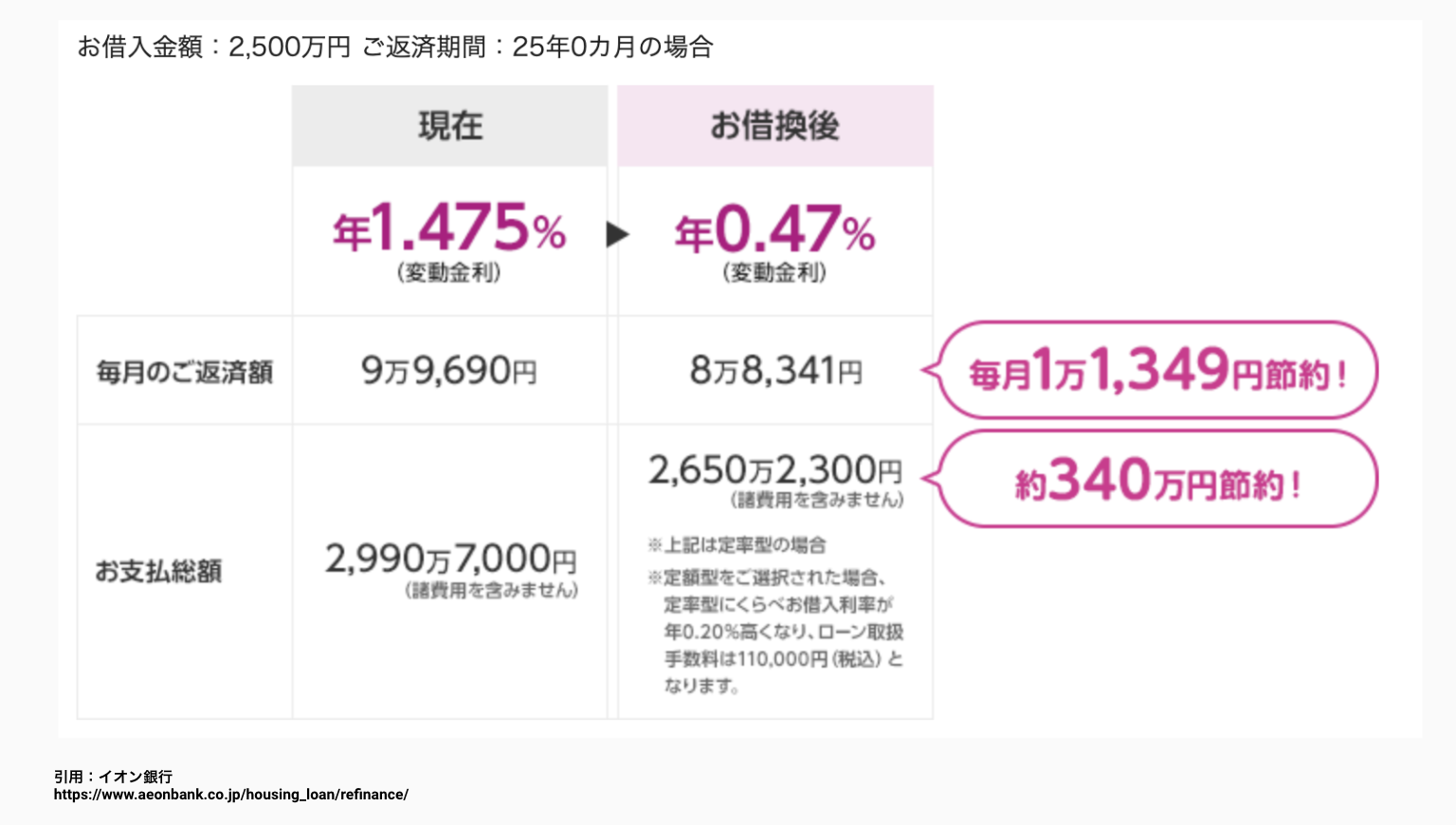

固定費を下げる方法3:家賃

持ち家の人は、

長い住宅ローンを支払いしている人が多いと思います。

長い期間支払いをしなければならないので、

見直しによって固定費を下げることが出来れば、

大きな節約となります。

出来る限り繰上げ返済をしたいところですが、

実生活をしていて中々難しいところだと思います。

長いローンを支払い続けるわけですから、

早めにローンを終えてしまいたいところです。

自分の抱えている住宅ローンが変動金利なのか、

固定金利なのか把握した上で、

年間にどれくらいの支払いをしているか、

また、自分には適正であるのかを確認することが大切です。

住宅ローンの見直しをすることで、

借り換えも検討することが出来ます。

下の図はイオン銀行の借り換えローンの

シミュレーションです。

借り換えを行っただけで

月1万1349円の固定費削減となります。

これだけで340万円分の資産所得が

増加するイメージです。(年利4%)

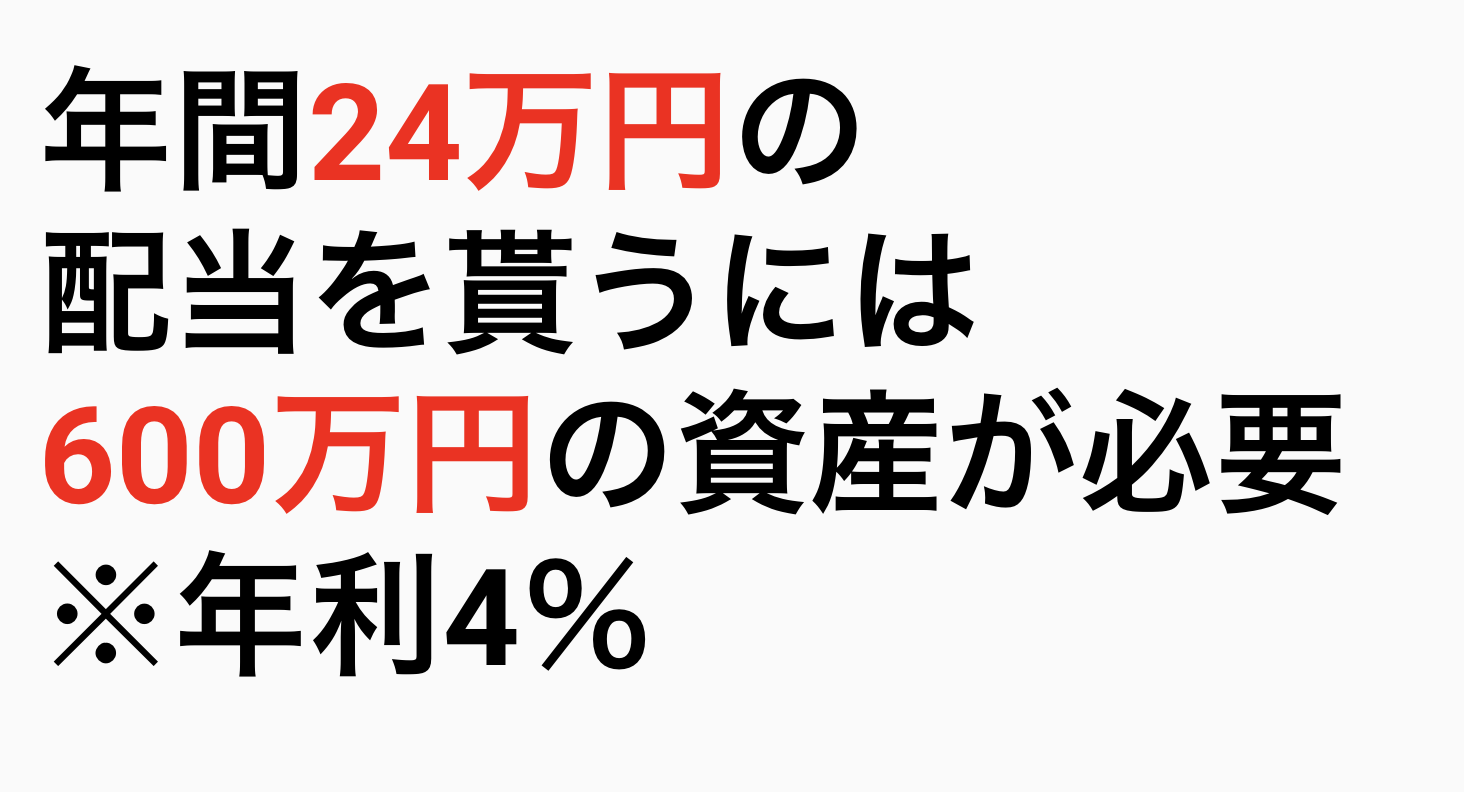

また、賃貸であれば、

今よりも安い家賃の物件に

思い切って引越しをしてみる

という考えもあります。

例えば家賃7万円のところから

家賃5万円のところへ引っ越したとしましょう。

そうすると月2万円の固定費が浮きます。

これは年間で24万円分の可処分所得が

増加したのと同等の効果があります。

つまり、これだけで

600万円分の資産所得と同等の価値があるのです。

(年利4%のシミュレーション)

リスクゼロで可処分所得が増えるので

絶対に検討しましょう👍

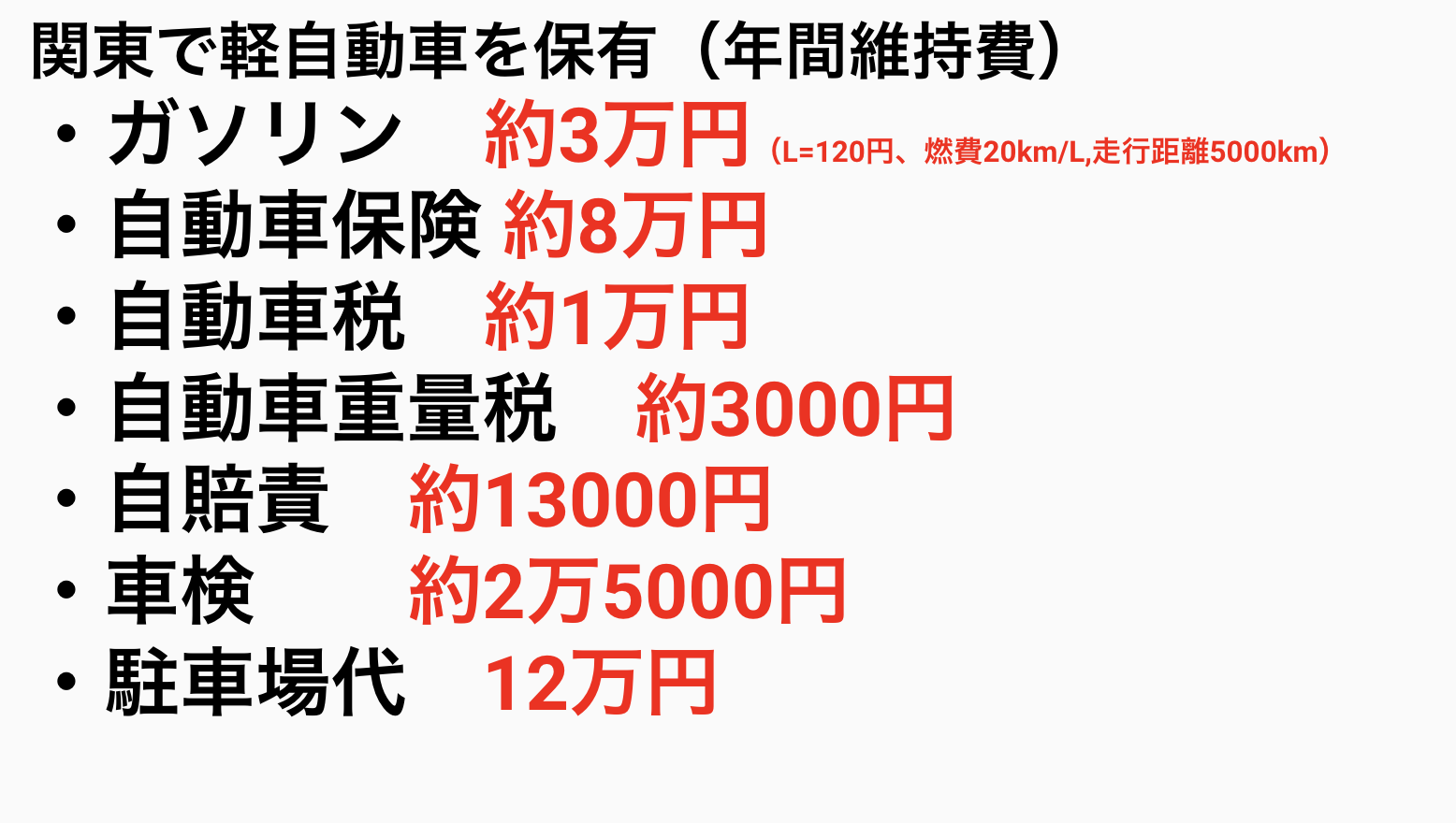

固定費を下げる方法4:自動車

車のでの生活は便利ですが生活環境において

本当に必要なものであるのかの検討が必要です。

維持をするための費用がそれなりにかかります。

自動車保険、駐車場代やガソリン代など車が必要と考えると、

これらの費用がかかることを考えておかなくてはなりません。

軽自動車でも維持費は年間で28万円もします。

(上のシミュレーションはかなり控えめにしています。)

交通がさほど不便ではない都会は、

必要に迫られることはないかもしれません。

現在車を持っている人でも、

維持費や自動車保険の見直しで、

固定費を節約できます。

今持っている車から小さめの車に変えることで、

以後の税金も安くなります。

自動車保険も見直して、必要最低限の保障が

付いていればいいと思えるなら保障を外しましょう。

保険料の削減が可能になります。

必要のないと思えるなら、

思い切って売却してしまうこともアリです。

お住まいの地域が十分交通に対して、

問題もなければ、あえて車を持つことで

固定費の負担を増やすような行為は辞めましょう。

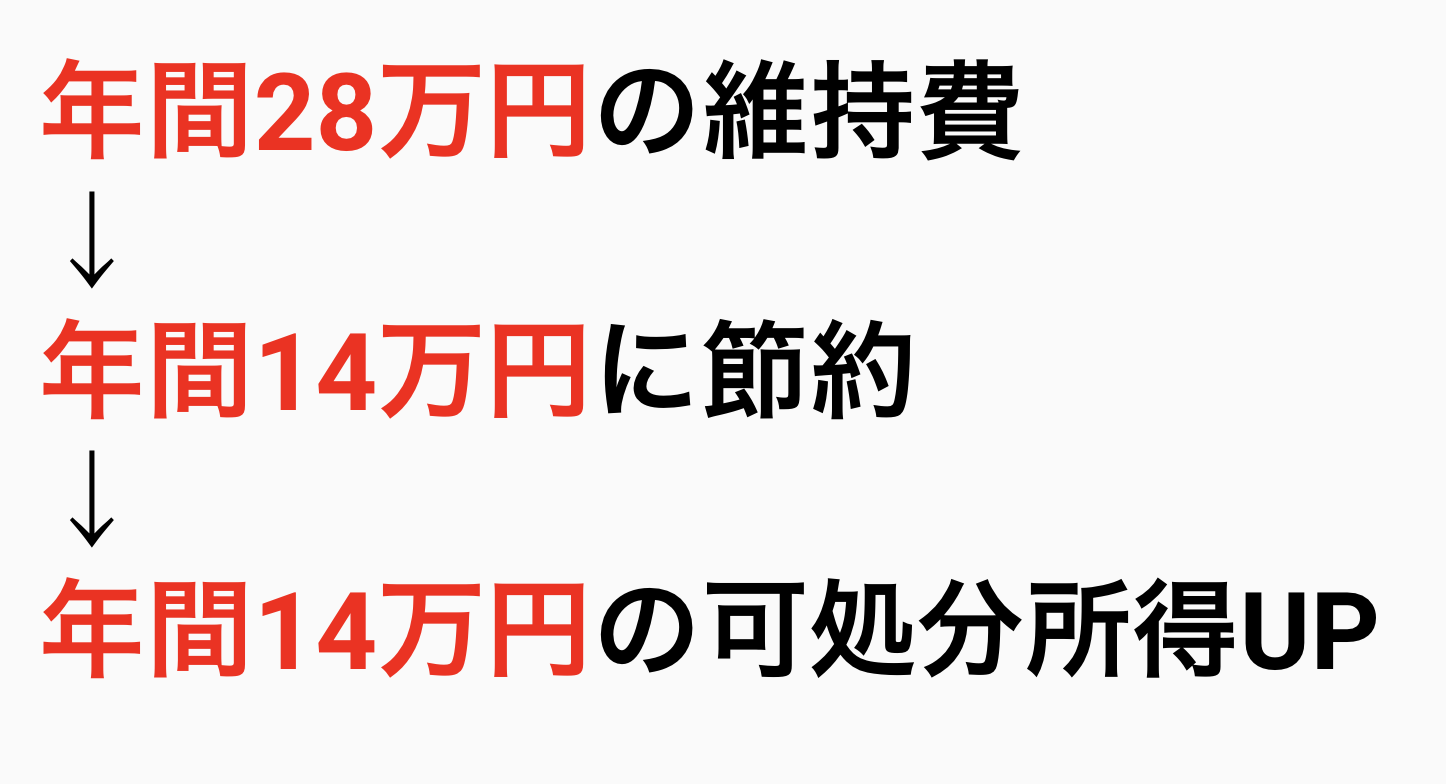

仮に先程紹介した軽自動車の維持費を

半分に抑えることができれば

年間で14万円分の可処分所得UPになります。

これは350万円の資産所得と同じです。

(年利4%)

早く行動をした分だけお得です👍

固定費を下げる方法5:サブスクの見直し

サブスクリプション方式とは、

ビジネスモデルの一つで、

商品ごとに購入金額を支払う従来とは違い、

一定期間の利用権として、

その期間の料金を支払う方式のことです。

契約期間は定められた商品を

自由に利用できる特徴があります。

例えば、映画好きなら映画のサブスクを

利用すれば、お得に楽しむことが出来ます。

お得だからといって、サブスクを申し込んだけど、

きちんと使いこなせていない場合は、解約してしまいましょう。

行くはずだったジムや、キャンペーンがあったので、

加入してみた動画配信サービスなど使用していなかったり、

もう必要を感じないなど、

プラスに考えられなくなったら、

解約も検討してもいいと思います。

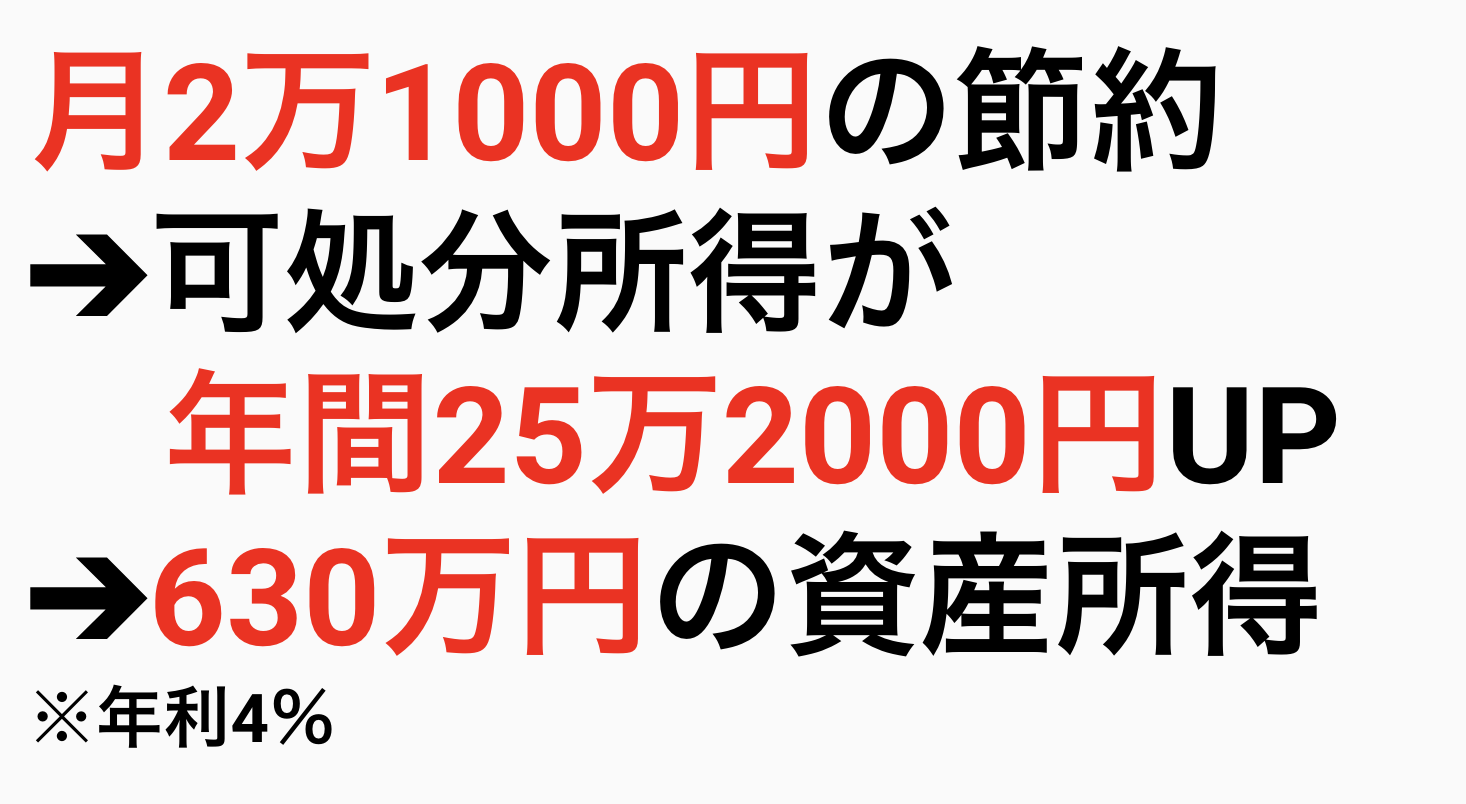

仮に下のシミュレーションの場合

月々2万1000円の固定費がかかっています。

もし、これをすべて解約すれば

月2万1000円の固定費が削減され

630万円の資産所得と同等の効果があります👍

まとめ

固定費を削減することで、

大きな節約をしてしまいましょう。

一度取り組んでしまうと、

あとはほったらかしでも、節約が可能です。

意外と、必要だと思うものは

案外少ないことに気づくと思います。

さらに、今までが多額を固定費として

支払いをしていた現実を実感出来るようになります。

携帯は大手キャリアじゃないと、

携帯を使用する上で、大変な不都合があるワケではありません。

格安SIMも今は、大手キャリアと

あまり変わらない通信速度になっています。

インターネットの時代、別段ショップがなくても、

ネットで事足りる人は多いのではないでしょうか。

保険も公的保障が足りなかったと感じるときや、

家族のスタイルにも違いはあるので、検討の余地はあると思います。

ただ、余分と思う保険にまで加入をして

固定費を増やすことはしなくてもいいと思います。

家賃はローンの見直しや、

賃貸なら引越しなどを検討してみましょう。

住居費は毎月仕方がないと思っている項目の一つですので、

金額が大きい分節約を感じやすい項目でもあります。

車社会ですが、本当に必要かどうかを考えてみましょう。

車には維持費がかかります。

車のメンテナンスや税金、ガソリン代、

駐車場などたくさんの考慮があります。

交通の便に不自由がない場合は

固定費を削減するという観点から見ると、

頑張って持つ必要はないと考えます。