ゆきみずのYouTubeチャンネル

こんにちは!ゆきみずです。

今回は単身世帯の貯蓄額について徹底解説していきます。

単身世帯は基本的に子どもの教育費や住宅ローンがないため、

「余裕のある暮らしをしてるんでしょ」と考える方も多いと思います。

しかし、実際のところはどうなのでしょうか?

金融広報中央委員のデータから

単身世帯の貯蓄額を読み解いていきましょう。

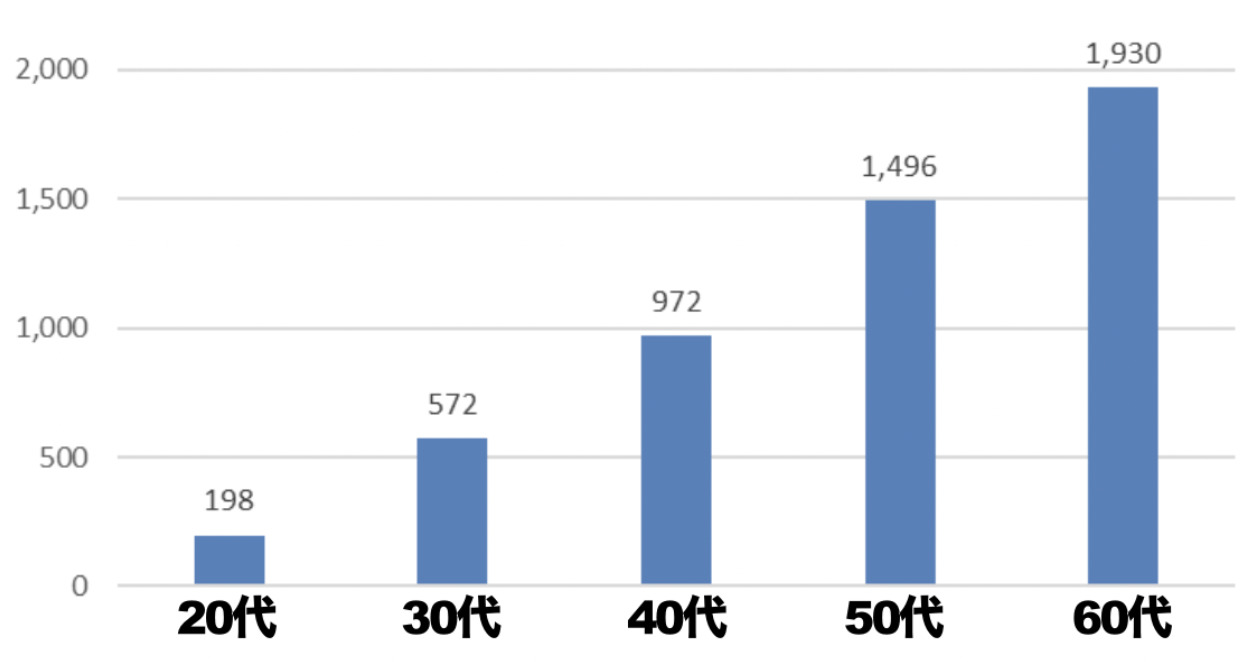

【年代別】平均貯蓄額

まずは年代別の平均貯蓄額について解説していきます。

令和元年の金融広報中央委員の調査によると

年代別の平均貯蓄額はこのグラフの通りです。

【単身世帯の年代別平均貯蓄額(単位:万円)】

引用:家計の金融行動に関する世論調査[単身世帯調査] 令和元年調査結果から作成

このグラフの通り、年代が上がるにつれ平均貯蓄額も比例して

増えていることがわかります。

このグラフを見ると60代には2,000万円近い貯蓄ができています。

単身世帯で2,000万円近い貯蓄があれば、

比較的ゆとりのある老後生活ができそうですよね。

しかし、「こんなに貯金はないよ!」という方がほとんどだと思います。

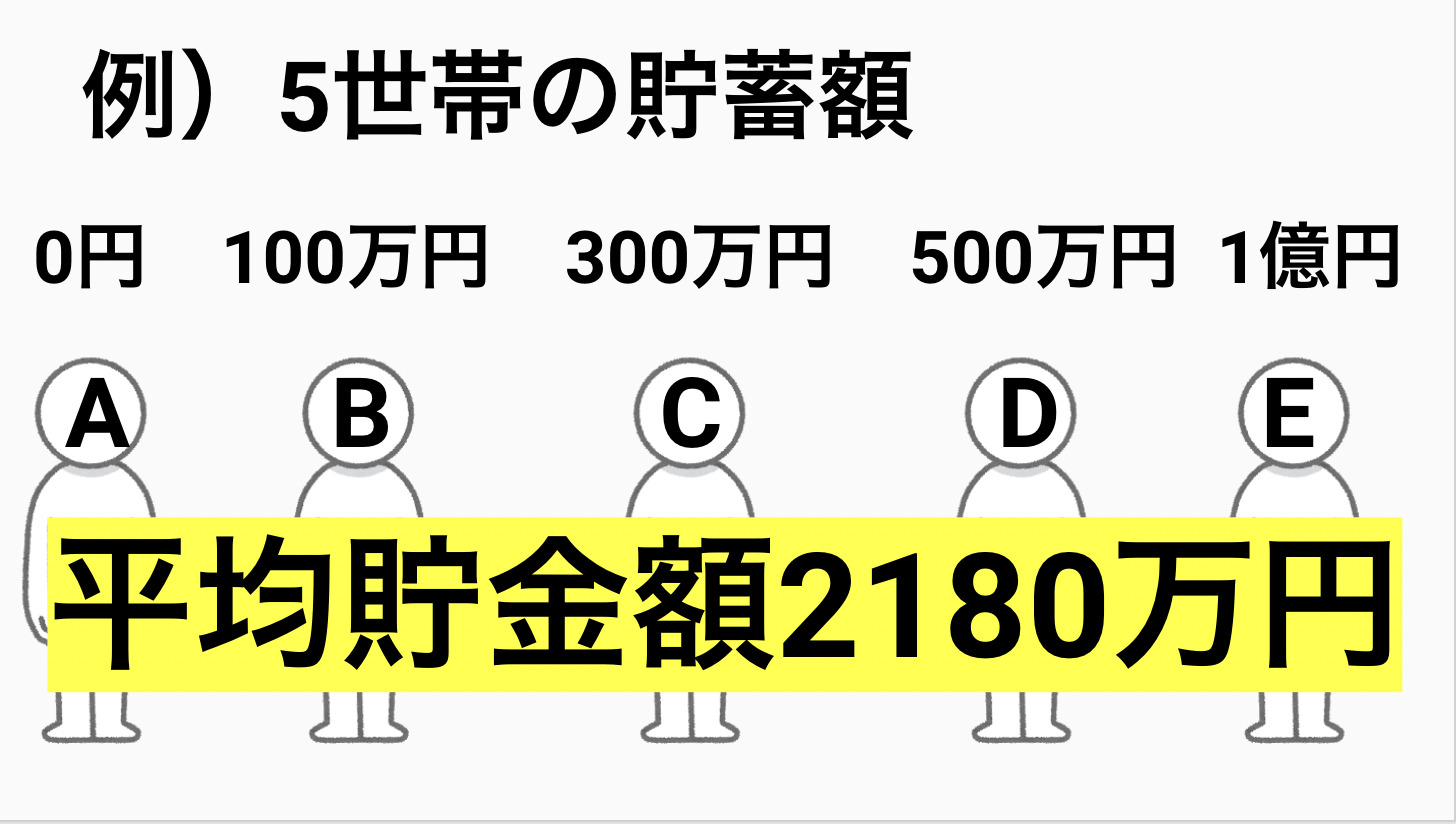

さきほどの平均貯蓄額は、

貯蓄額を世帯数で割った値です。

そのため、一世帯でも桁違いのお金持ちがいると、

全体の値が上がり、実態に合わなくなります。

例えば5世帯の貯蓄額がそれぞれ

0円 100万円 300万円 500万円 1億円だった場合の平均値を考えてみましょう。

この場合の平均貯蓄額は2180万円です。

これは明らかに実態とかけ離れている値ですよね。

平均値は、同じ学年の身長・体重などのように、

ある程度まとまった傾向をもつグループの平均を調べるには有効です。

しかし、貯蓄額のような各世帯ごとに

ばらつきが大きいグループでは、

実態に合わない値がでてしまいます。

「平均」という言葉を聞くと、

それだけみんなが貯金しているという印象を受けがちですが、

そんなことはないです。

そこで重要なのが貯蓄中央値です。

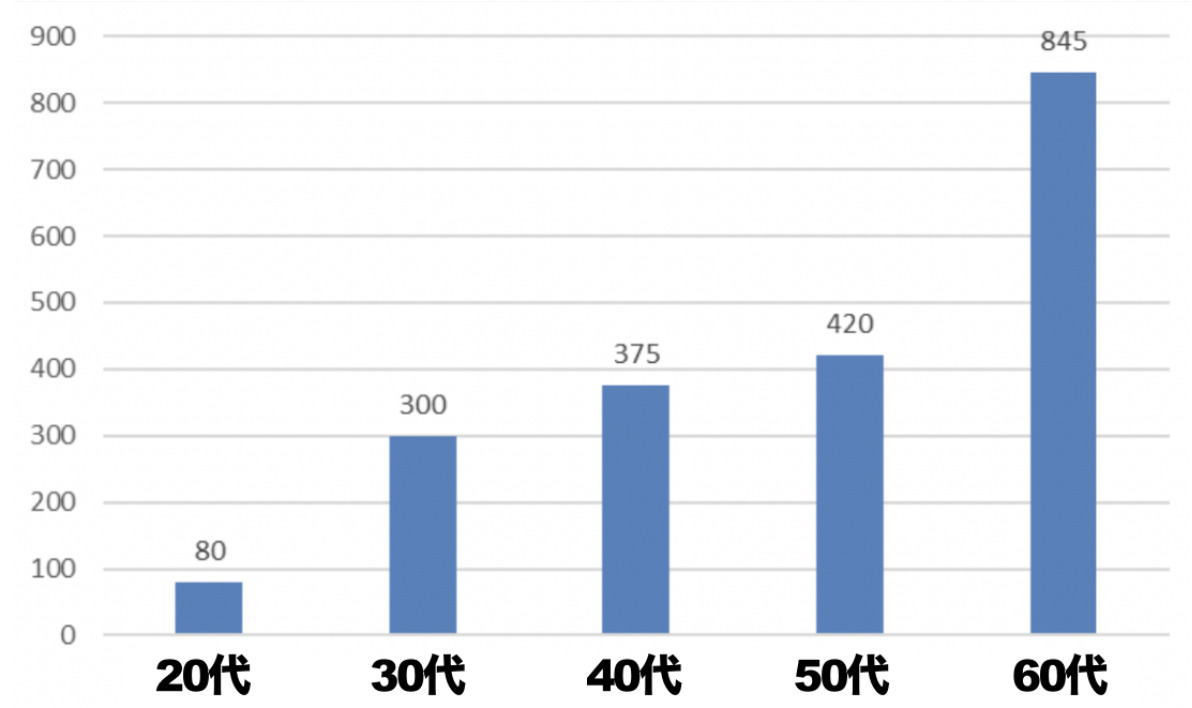

【年代別】貯蓄中央値

では次に年代別の貯蓄の中央値を確認していきましょう。

そもそも、中央値とは下から順番に数えて中央に来る値のことです。

先程、例として上げた5世帯の貯蓄額

0円 100万円 300万円 500万円 1億円だった場合の中央値を考えてみましょう。

これはとても簡単で少ない方から3番目、真ん中の300万円が中央値になります。

1億円という飛び抜けた世帯は反映されませんが、

0円〜500万円という4世帯の実態には近づくことができます

つまり、平均値よりも実態に近いのが中央値なんです。

それでは日本の年代別、貯蓄中央値を見てみましょう。

【単身世帯の年代別貯蓄額中央値(単位:万円)】

引用:家計の金融行動に関する世論調査[単身世帯調査] 令和元年調査結果から作成

中央値を見ると、平均貯蓄額よりも貯蓄は順調ではなく、

60歳代でグンッと大きく伸びていることがわかります。

この60代で伸びる理由は退職金が支給されるからです。

また、この貯蓄中央値は平均貯蓄額よりも金額が少ないですよね。

さきほどご紹介した60代の平均貯蓄額は1,930万円ありましたが、

中央値は845万円と約半分程度です。

これは先程もお伝えしたように

一部のお金持ちが全体の平均値を押し上げているからです。

中央値の方が、より実態に近い数値となりますので、

単身世帯の貯蓄は平均値ほどは大きくないと考えた方がよいでしょう。

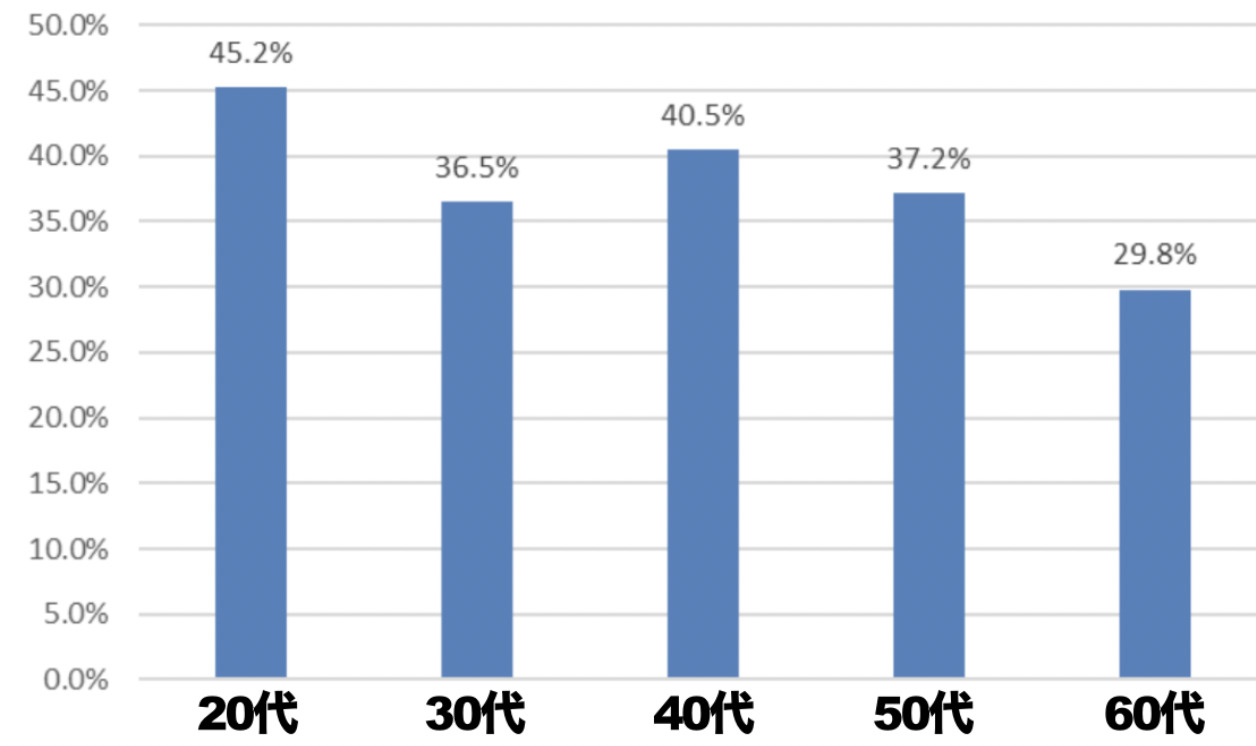

【年代別】貯蓄ゼロ世帯の割合

金融広報中央委員会が公表している調査を見ていると

更に衝撃的なデータがありました。

それは金融資産を保有していないと答えた方の割合です。

【単身世帯の年代別貯蓄ゼロ世帯の割合(単位:%)】

引用:家計の金融行動に関する世論調査[単身世帯調査] 令和元年調査結果から作成

貯蓄ゼロ世帯は20代〜50代が40%前後、

60代でも30%近くいるという衝撃的なデータですよね

10代20代の若い子だったらまだわかりますが

30代、40代、50代という働き盛りの世代の

40%が貯蓄ゼロというのはかなり深刻です…

さらに老後生活間近の

60代でも30%近くが貯蓄ゼロです。

老後2000万円問題が話題となりましたが、

このデータを見ると老後資金を準備できていない人が

大勢いるというのがわかりますよね。

貯蓄ゼロということは病気や事故などで収入が少なくなってしまったり、

急な出費が発生したりする時に対応することができません。

単身世帯ですので、家族で助け合うこともできないため、

かなり苦しい生活になってしまうでしょう。

貯蓄額の分布

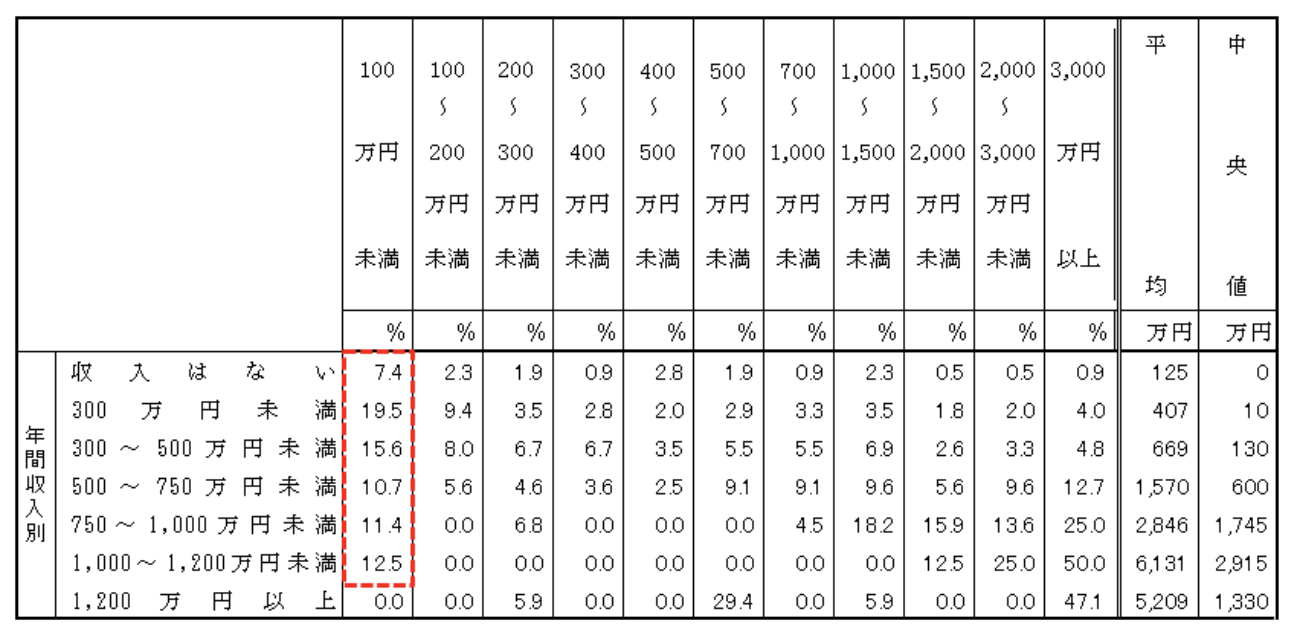

次に単身世帯の年収別貯蓄額の分布を確認していきましょう。

【単身世帯の年収別貯蓄額分布】

引用:家計の金融行動に関する世論調査[単身世帯調査] 令和元年調査結果

まず注目していただきたいのは右の中央値の値です。

年収300万円〜500万円の中央値が130万円なのに対して、

年収1000万円〜1200万円の中央値が2915万円です。

これを見て分かる通り、

やはり高収入の人は貯蓄額も多い傾向にあります。

しかし、以外にも年収1,000万円を超えるような高収入の世帯でも、

貯蓄が100万円未満という割合が12.5%もあります。

これはなぜなのでしょうか?

この理由はあくまでも推測ですが

年収が高い世帯は年収に比例して生活レベルも上げる人が多いため

結果的に貯蓄額が伸びない人が一定層いるのだと考えます。

年収が高くなれば高い家賃のところへ引っ越し

いい自動車やいい保険などに加入する人が多いので

貯蓄が少ない人が一定層いるのだと思います。

入ってきたお金より、出て行くお金が多ければ、資産形成ができない。

これがよく分かるデータとなります。

老後資金はコツコツが重要

単身世帯の多くの人が老後資金の生活について心配しています。

実際に令和元年の家計の金融行動に関する世論調査[単身世帯調査]でも

85.6%の人が老後の生活について「非常に心配である」または「少し心配である」と回答しています。

老後資金を貯めるためにはやはり、若い頃からコツコツと貯めていくしかないでしょう。

また、政府は国民が老後資金を貯めることを推奨しており、

さまざまな税制優遇策で後押しをしています。

特に利用をおすすめするのはiDeCoと言われる個人型確定拠出年金です。

iDeCoは自分で毎月一定額を積み立てる年金で60歳まで引き出すことができませんが、

掛金が全額所得控除の対象となるため、所得税を節税しながら老後資金を貯めることができます。

ほかにも生命保険の保険料を一定額まで所得控除ができる

生命保険料控除や少額の投資信託や株式での運用益が非課税となるNISAなど、

があります。

これらをうまく活用して、老後資金を確保するとよいでしょう。

資産形成に関するさまざまな税制優遇の制度

また、会社員の給与だけでは物足りないという方は

副業収入を構築して入金力を上げることをオススメしています。

まとめ

単身世帯の平均貯蓄額を見ると

ゆとりある老後生活が送れそうに思えます。

しかし、実際に貯蓄額の中央値や貯蓄ゼロ世帯の数値を見ると、

豊かな老後生活ができるのは一部の層だけというのがわかります。

平均貯蓄額はどうしても一部のお金持ちに

引っ張られてしまうので中央値や分布を見た方がよいでしょう。

老後資金を貯めるためにはコツコツ貯めることが必要です。

今より若い日はありませんので、

今から少しずつはじめてみてはいかがでしょうか。

それでは今回は以上です。

コメントを残す